Glossar / Wissensdatenbank

Luxemburger Strukturen

Sprechen Finanzexperten über die Luxemburger Strukturen, so nehmen Sie Bezug auf die verschiedenen luxemburgischen Investmentfondsstrukturen. Diese handeln von regulierten Investmentgesellschaften und unregulierten Holdinggesellschaften für alternative Anlageklassen.

Hintergrund ist, dass das Fürstentum Luxembourg sich als First Mover bei der Umsetzung der europäischen Fondsregulierung einen erheblichen Vorsprung erarbeitet hat.

Es nimmt deshalb eine zentrale Position ein bei der Öffnung der Märkte für den länderübergreifenden Fondsvertrieb.

Europäische Privat- und institutionelle Anleger erhalten so Zugang zu internationalen Anlagevehikeln.

Luxemburger Strukturen ermöglichen Flexibilität

Vorteile des Standortes erwachsen insbesondere aus der flexiblen Umsetzung regulatorischer Vorgaben. So sind zum Beispiel in Luxemburg grundsätzlich alle bewertbaren Vermögensgegenstände in einem regulierten Vehikel zulässig, während das KAGB feste Regeln vorsieht, die innovationshemmend wirken.

Darüber hinaus eröffnet die Regulierung in Luxemburg Investitionsalternativen mit den unterschiedlichsten regulierten Eigen- und Fremdkapitalvehikeln, während Deutschland hier lediglich Eigenkapitalbeteiligungen ermöglicht. Aufsichts- und Steuerrecht bieten dabei in Luxemburg eine vergleichbar hohe Rechtssicherheit wie hierzulande.

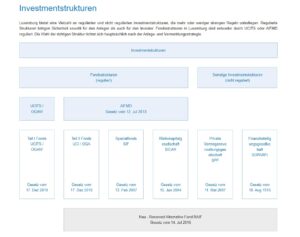

Entsprechend breit ist die Palette für die regulierte und unregulierte, alternative Struktur für Luxemburger Investmentfonds mit mehr oder weniger starren Regeln:

Quelle: Financebasecapital

In aller gebotenen Kürze eine Erläuterung, worum es sich im einzelnen handelt:

- eine OGAW ist ein regulierter Fonds für Privatkunden

- ein SIF stellt ein besonders flexibles Mehrzweckvehikel dar

- eine SICAR wird speziell für Investitionen in Private Equity und Venture Capital konzipiert

- eine UCI Teil II ist ein flexibles, vergleichsweise stark reguliertes Instrument zum Pooling von Investitionen und

- ein RAIF ist ein besonders schnell vermarktbares Vehikel mit indirekter Regulierung

Angesichts dieser Vielfalt verwundert es nicht, dass sich das kleine Luxemburg zum größten europäischen Fondsdomizil entwickeln konnte, weltweit nimmt Luxemburg Platz zwei ein. Fondsdomizil ist das Land, in dem der jeweilige (Investment-) Fonds aufgelegt wurde und dessen Regulierung und Besteuerung er unterliegt.

Welche dieser Strukturen tatsächlich bei einem konkreten Investitionsangebot für ein bestimmtes Asset ausgewählt wird, hängt von der jeweiligen Anlage- und Vermarktungsstrategie des Anbieters ab.

Beispiel für Luxemburger Strukturen: Dachfonds mit Teilfonds (SICAV SIF)

Beabsichtigt man das Angebot eines Dachfonds, der in unterschiedliche Assetklassen investieren soll und in den institutionelle Anleger mit verschiedenen Kapitalarten (etwa Fremdkapital, Eigenkapital, Genussrechte und Mezzanine-Kapital) investieren sollen, bietet sich eine SICAV SIF in Form eines Dachfonds mit Teilfonds an.

Das ist ein AIF, der als Umbrella-Fonds konstruiert wird, von denen beispielsweise einer in Erneuerbare Energien, ein weiterer in Private Equity, in börsennotierte oder außerbörsliche Unternehmen, und ein dritter in Immobilien investiert.

Relevant ist dieser Vorteil etwa für hinsichtlich der durch Solvency II geforderten Eigenkapitalunterlegung, die bei Mezzanine- und Fremdkapitalinstrumenten deutlich niedriger liegen kann. Gerade in der zurückliegenden langen Niedrigzinsphase war dieser Aspekt vielfach ausschlaggebend.

Außer Dachfonds kommen auch Parallelfondsstrukturen in Frage, die mittelbar oder unmittelbar über eine oder mehrere, separate Holdinggesellschaften o.ä. neben einem Hauptfonds investieren.

Die Anlagepolitik ist bei beiden Fonds in aller Regel sehr ähnlich oder identisch. Sie können jedoch beispielsweise über unterschiedliche Domizile verfügen, so dass die Luxemburgische Variante etwa ein AIF sein mag, während ein Teilfonds auf den Kaimaninseln ansässig ist und den dortigen regulatorischen Anforderungen unterliegt.

Damit können unterschiedliche Investoren in übereinstimmende Investitionsstrategien und Manager investieren. Herausfordernd für die Anbieter ist die Einhaltung der unterschiedlichen Rechts- und Steuerordnungen und Erfüllung der verschiedenen regulatorischen Anforderungen.

Auch Stimmrechte und Ausschüttungs-Reihenfolgen sowie die Verteilung der Fondskosten sind Aufgaben, die vom Management zu lösen sind.

Luxemburg punktet diesbezüglich durch seine professionelle Fondsbranche mit verlässlichen, aber flexiblen Rechts- und Regulierungsbedingungen.

Da Luxemburg früher als andere europäische Länder gerade das Recht der Kommanditgesellschaften reformiert hat und mit der SCSp über eine Kommanditgesellschaft ohne Rechtspersönlichkeit verfügt, ist es den europäischen Wettbewerbern um mehr als eine Nasenlänge voraus.

Quellen der EURAMCO zum Thema Luxemburger Strukturen

Fondsdomizil

Kommanditgesellschaften

OGAW

Private Equity

RAIF

Weiterführende Links

First Mover

Fondsdomizil Luxemburg

Investmentfonds in Luxemburg

Luxemburgische Investmentfondsstrukturen

Luxemburger Parallelfonds

Parallelfondsstrukturen

Regulierte und unregulierte Struktur

SICAV SIF

Solvency II

Standortvorteil Luxemburg