Glossar / Wissensdatenbank

Leverage und Leverage-Effekt

Definition Leverage-Effekt

Die Bezeichnung Leverage-Effekt leitet sich vom englischen Wort leverage = Hebel ab und bezeichnet, bezogen auf ökonomische Sachverhalte, die überproportionalen Auswirkungen kleiner Ursachen auf ein (Wirtschafts-) Ergebnis.

Der Leverage-Effekt im Finanzbereich

Im Finanzwesen ist der Leverage-Effekt besonders relevant, um das optimale Verhältnis zwischen Eigen-und Fremdkapital zu bestimmen, um also die Kapitalstruktur in einem Unternehmen zu optimieren.

Der Hebel ist dabei der Einfluss der Finanzierungskosten des Fremdkapitals auf die Verzinsung (=Rendite) des Eigenkapitals.

Hier gilt für den Leverage-Effekt die Faustformel: Wenn und solange die Kosten für das Fremdkapital unter der Gesamtkapitalrentabilität liegt, steigert eine zusätzliche Aufnahme von Fremdkapital die Eigenkapitalrendite einer Investition.

Die Höhe der Fremdkapitalverzinsung richtet sich in der Regel NICHT nach der Gesamtkapitalrentabilität, so dass ein höherer Fremdkapitalanteil zu einer höheren Eigenkapitalrendite führt. Anders formuliert: Je höher der Verschuldungsgrad, je niedriger also der Anteil des eingesetzten Eigenkapitals am Gesamtkapital, desto höher die Eigenkapitalrentabilität, WENN die Verzinsung des Gesamtkapitals den festen Fremdkapitalzins übersteigt.

Rendite und Leverage-Effekt – Rechenbeispiel

Zur Verdeutlichung der Hebelwirkung ein Beispiel: Bei einer Gesamtkapitalrendite einer Investition von 100.000 Euro in Höhe von 8 Prozent steigt die Eigenkapitalrendite von 8 Prozent (ohne Fremdkapital) durch die zusätzliche Aufnahme von beispielsweise 50.000 Euro Fremdkapital zu 6 Prozent Darlehenszinsen auf 9 Prozent (bezogen auf das eingesetzte Eigenkapital in Höhe von weiterhin 100.000 Euro).

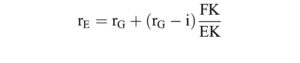

Formal lässt sich der Zusammenhang wie folgt darstellen:

Mit rG = Rendite auf das eingesetzte Gesamtkapital

rE = Rendite auf das eingesetzte Eigenkapital

i = Fremdkapitalzins

FK = Fremdkapital

EK = Eigenkapital.

Quelle: Gabler Banklexikon

Auf Basis dieser Überlegungen könnte man vermuten, dass eine ständig steigende Verschuldung bei einem Unternehmen zu einer weiter steigenden Gesamtrendite führen könnte.

Dem ist jedoch in der Praxis nicht so: Parallel zur Erhöhung des Verschuldungsgrades steigt das Risiko der Unternehmen, sowohl für den Kreditnehmer als auch für die Kreditgeber. Eine höhere Verschuldung führt deshalb bonitätsbedingt tendenziell zu steigenden Zinsen für den Kreditnehmer und dadurch zu sinkender Eigenkapitalrentabilität.

Zudem sind weder Kreditaufnahme- noch Investitionsmöglichkeiten unbegrenzt, so dass sich ein optimaler Verschuldungsgrad ermitteln lässt.

EURAMCO-Hintergrundartikel zum Thema Leverage, Eigenkapital und Fremdkapital

Eigenkapital und Eigenkapitalrendite

Fremdkapital und Fremdkapitalrendite

Weiterführende Links zu Leverage, Leverage-Effekt, Eigenkapital- und Gesamtkapitalrendite

Beispiel für Leverage-Berechnung

Beispiel Leverage-Formel

Fremdkapitalverzinsung

Gesamtkapitalrendite von Unternehmen

Sinkende Eigenkapitalrendite von Unternehmen

Umkehr der Hebelwirkung durch steigende Zinsen

Wikipedia-Artikel zu Definition und Berechnung von Leverage-Effekten