Glossar / Wissensdatenbank

Inflation und Inflationsschutz

Nach vielen Jahren mit Nullzinsen und faktischer Geldwertstabilität ist Inflation seit 2022 wieder ein ernstzunehmendes Thema. Und damit einhergehend natürlich auch der Inflationsschutz für Verbraucher und Anleger.

Inflationsschutz ist gefragt – aber was ist Inflation eigentlich?

Was bedeutet Inflation denn tatsächlich? Nun, von Inflation sprechen wir, wenn die Preise von Waren und Dienstleistungen in einem Land nicht nur punktuell (Butter wird teurer, die Preise für Haarschnitte und Taxifahrten bleiben unverändert gleich oder sinken sogar), sondern allgemein auf breiter Front steigen. Durch eine (anhaltende) Inflation sinkt demnach der Wert von Geld.

Um Inflation mess- und vergleichbar zu machen, wird der durchschnittliche Preisanstieg an Produkten aus einem Warenkorb ermittelt. Im Euroraum ist das der Harmonisierte Verbraucherpreis-Index HVPI, der sicherstellt, dass alle Länder der EU dieselbe Methode anwenden.

Die folgende Tabelle zeigt sehr gut, wie sich die Inflation in Europäischer Union und Euro-Zone während der letzten 10 Jahre entwickelt hat.

In Deutschland wird der Verbraucherpreisindex (VPI) monatlich aus den Preisen von rund 650 Gütern und Dienstleistungen ermittelt. Über 300.000 Einzelpreise werden an sogenannten Berichtsstellen im ganzen Bundesgebiet erhoben.

Verbraucherpreisindex und Inflation

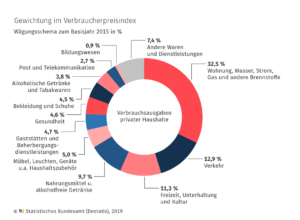

Alle fünf Jahre wird die Gewichtung der einzelnen Güter in diesem Warenkorb aktuell an ihren tatsächlichen Anteil an den Haushaltsausgaben angepasst. Die folgende Grafik zeigt die Gewichtung im Jahr 2015:

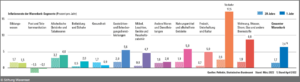

Im Frühjahr und Sommer 2022 lag die Inflationsrate in Deutschland konstant deutlich über 7 %, getrieben vor allem durch steigende Preise für Energie und Lebensmittel. Die folgende Grafik der Stiftung Warentest verdeutlicht den jüngsten Preisanstieg:

Damit steht der Realzins, also der Teil der Renditen von festverzinslichen Anlagen wie etwa Anleihen oder Termingeldern, der die Inflation übersteigt, weiter unter Druck bzw. rutscht in den deutlich negativen Bereich. Deshalb ist Inflationsschutz für private und institutionelle Anleger immer ein Thema, gerade in Zeiten, in denen die Preise so rasch steigen, wie wir es aktuell erleben.

Die Frage, die sich stellt: in Anleihen investieren? Oder sind Gold, Geld, Aktien oder Immobilien der richtige Ansatz?

Im Unterschied zu festverzinslichen Anlagen bieten Sachwerte im Portfolio die Hoffnung auf eine vom allgemeinen Preisniveau unabhängige Wertentwicklung – aber ist das auch tatsächlich realistisch?

Zunächst haben Sachwertinvestments den Vorteil, dass sie Eigentümerpositionen begründen – egal ob an Aktien, Immobilien, Schiffen, Gold etc. Ob sich der Wert dieser Assets jedoch tatsächlich unabhängig vom alltäglichen Preisgefüge entwickelt, ist keineswegs gesichert.

Selbstgenutztes Eigenheim bietet keinen Inflationsschutz

Der Preis von Immobilien, als „Betongold“ traditionell als Inflationsschutz beworben, ist gegen Wirtschaftskrisen nicht zwingend immun, vielmehr können Verwerfungen am Immobilienmarkt unschwer in eine Wirtschaftskrise münden und in der Folge die Preise für Grundstücke und Gebäude noch stärker drücken, wie vor allem die Subprime-Krise 2008 gezeigt hat. Denn je langlebiger Wirtschaftsgüter sind, desto schwerwiegender kann sich die Gefahr von Preisverzerrungen auswirken. Deshalb ist das selbstgenutzte Eigenheim als einzige Kapitalanlage keine gute Absicherung gegen Inflation, sondern vielmehr ein extremes Klumpenrisiko im Portfolio.

Wie erreichen Anleger den bestmöglichen Inflationsschutz für ihr Portfolio?

Mit Fondssparplänen, in die sie regelmäßig gleichbleibende oder unterschiedliche Beträge investieren, erreichen Anleger eine Streuung ihrer Kaufpreise über die Zeit. Sie bilden also ganz unterschiedliche Einstiegspreise in einem Anlageprodukt ab. Auch Dachfonds bieten durch ihre breite Streuung über unterschiedliche Assets eine hohe Chance auf eine reduzierte Inflationsanfälligkeit.

Das gilt ebenso für Zweitmarktfonds, die einer Beteiligung Sachwertfonds aus unterschiedlichen Auflagejahren bündeln. Faustregel: Je mehr unterschiedliche Assets in einem Portfolio, desto stabiler dessen Wertentwicklung. Auch eine Beimischung von Edelmetallen kann sinnvoll sein, gerät allerdings in Phasen steigender Zinsen gegenüber verzinslichen Anlagen ins Hintertreffen.

Königsweg Diversifizierung – gegen Inflation und andere Risiken schützen

Auch unter diesem Aspekt gilt also, die beste Absicherung eines Portfolios nicht nur gegen Inflation, sondern auch gegen andere Risiken bietet eine möglichst breite Diversifizierung.

Investition in vermietete Immobilien

Investitionen in vermietete Immobilien schützen traditionell besonders gut vor Inflation in gleich zwei wichtigen Bereichen, nämlich sowohl auf Ebene der laufenden Vermietungserträge wie auch auf Ebene der reinen Vermögenssubstanz. Verantwortlich hierfür sind die so genannten Wertsicherungs- oder Index-Klauseln, die regelmäßig in gewerblichen Mietverträgen, etwa für Büro- und Einzelhandelsflächen, Logistikimmobilien, Hotels u. ä., enthalten sind.

Wertsicherungsklauseln schützen Vermögen vor Inflation

Hierbei handelt es sich um vertragliche Vereinbarungen zwischen dem Immobilieneigentümer als Vermieter und dem Mieter, auf deren Grundlage die zu entrichtende Miete in regelmäßigen Zeitabständen – beispielsweise einmal jährlich am 01.07. des Jahres – in einem vertraglich festgelegten Verhältnis an die aktuelle Inflationsrate anzupassen ist.

So kann mietvertraglich beispielsweise vereinbart sein, dass die Miete alljährlich zu 100 % an die aktuelle Entwicklung des Verbraucherpreisindex angepasst wird. Weist also der VPI gegenüber dem Vorjahr eine Steigerung um 3 Prozent auf, so erhöht sich auch die zu entrichtende Miete um 3 Prozent gegenüber dem Vorjahreswert. Enthält der Mietvertrag hingegen eine Regelung, dass die Miete nur um 75 % an die VPI-Entwicklung angepasst wird, so erhöht sich bei einer VPI-Steigerung um 3 Prozent die zu entrichtende Miete „nur“ um 2,25 Prozent gegenüber dem Vorjahreswert.

Indexklauseln für Mietanpassung in Intervallen

Ebenso anzutreffen sind – frei verhandelbar – auch Index-Klauseln, wonach eine etwaige Mietanpassung nicht jährlich, sondern in längeren Intervallen von beispielsweise drei oder fünf Jahren erfolgt und ggf. nur dann tatsächlich stattfindet, wenn sich der VPI in dieser Zeit um einen Mindest-Schwellenwert von z. B. wenigstens 10 Prozent verändert hat.

In jedem Fall genießt der Immobilieneigentümer als Vermieter durch derartige Wertsicherungsklauseln den Vorteil, dass die Miete im Zeitablauf – mehr oder weniger schnell und mehr oder weniger stark – an die allgemeine Preisentwicklung angepasst wird. Bei langfristig üblicherweise steigendem Preisniveau erhöhen sich somit auch die laufenden Mieterträge, die der Eigentümer aus seiner Immobilie generiert.

Wertsicherungsklauseln nachhaltig positiv für Immobilieneigentümer

Aber auch auf Ebene der reinen Vermögenssubstanz wirken sich Wertsicherungsklauseln für den Immobilieneigentümer nachhaltig positiv aus.

Wirtschaftlich liegt es auf der Hand, dass ein und dieselbe Immobilie umso mehr wert ist, je höher ihr laufender, jährlicher Mietertrag liegt. Steigt also der jährliche Mietertrag durch Anwendung einer vorstehend beschriebenen Index-Klausel im Zeitablauf an, so erhöht sich hierdurch in der Folge grundsätzlich auch der Wert dieser Immobilie.

Immobilienwirtschaftlich manifestiert sich dieser Umstand im Zuge einer Objektbewertung bzw. einer Objektveräußerung durch die Anwendung des so genannten Verkaufsfaktors, hierbei wird die jährliche Nettomiete mit einem Vervielfältiger multipliziert, der wesentlich von Faktoren wie der Standortqualität, der Mietvertragslaufzeit, der Objektnutzungsart und dem Allgemeinzustand der Immobilie determiniert wird.

Je höher also die zugrunde zu legende Jahresnettomiete ist, desto höher fällt nach Multiplikation mit dem anzuwendenden Verkaufsfaktor auch der Immobilienwert aus.

EURAMCO-Quellen zu Sachwertanlagen als Inflationsschutz

Dachfonds

Risikomanagement

In Sachwertbeteiligungen investieren

Zweitmarktfonds

Weiterführende Links zum Thema Inflation und Inflationsschutz

Was ist Inflation?

Inflation messbar machen über Warenkorb

Inflationsrate und Schutz vor Inflation

Gold, Geld, Aktien oder Immobilien? Kapitalanlagen als Inflationsschutz

Kaufpreis- und Verkaufsfaktor

Vor Rezessionsgefahren schützen

Verbraucherpreisindex (VPI)

Wertsicherungsrechner des Statistischen Bundesamts